Россия и Казахстан – выбор без выбора или как обеспечить реновацию электроэнергетики

- Alexey Presnov

- 19 нояб. 2025 г.

- 22 мин. чтения

Обновлено: 21 нояб. 2025 г.

Энергорынок – это сложный инструмент и одновременно механизм достижения экономической эффективности. Все остальное – энергобаланс, прогнозы и цели и даже энергопереход, как процесс движения к низкоуглеродной энергетике, не могут быть стать корректно рассчитанными и успешно реализованными, если не существует правильных инструментов и механизмов их достижения и реализации. Поэтому сегодня, когда в России, и не только в России, но и в большинстве постсоветских стран, (да и во многих других странах, построивших свои энергосистемы в 20 веке) в полный рост встали задачи коренной реновации электроэнергетики, в основном в текущем виде созданной во второй половине прошлого века, вопрос выбора правильной модели энергорынка, приобретает критическое значение.

И вот этот вопрос у нас часто недооценивается, не понимается не только широкой публикой, но и во многих случаях как специалистами, так и лицами, принимающими решения. Именно это, на мой взгляд, мы наблюдаем сегодня и в России, и в том же Казахстане. Многим кажется, что можно просто все как-то посчитать, спрогнозировать, выбрать те или иные технологии, установить те или иные цели, цены и затраты, организовать специальные компании, через которые запустить инвестиционный процесс с жестким графиком работ и контролем за его выполнением – и все получится. Почти как в Китае, а может и лучше, управляя той самой «стоимостью киловатт часа».

Но это не так. Современная рыночная экономика и электроэнергетика, как ее часть и одновременно базовая отрасль, это сложные системы со своими объективными законами развития, затрагивающими множественные внутренние и внешние связи и процессы, и для успешного развития энергетики как фундамента экономики энтузиазма и решимости сделать все, как было раньше, полвека назад в другой стране и совсем в других социально-политических и экономических условиях, абсолютно недостаточно. Нужны наборы современных механизмов и инструментов, и это как раз и есть комплексная модель энергорынка, которая должна быть эффективной устойчивой и адаптивной к внешним условиям, причем во всех сегментах в их взаимосвязи. И которой нужно уметь искусно управлять. И вот как раз здесь у нас большие проблемы.

Модель должна быть целостной

Модель энергорынка, помимо механизмов операционного функционирования, которые в России были более или менее отлажены за более чем 20 лет отраслевой реформы, конечно, с определенными допущениями, должна иметь также и развитый набор инструментов долгосрочного и среднесрочного планирования в отрасли, обеспечивающих ее эффективное развитие в инвестиционном сегменте. При этом последний должен быть четко связан с операционным сегментом, причем на уровне объективных рыночных процессов, а не каких-то придуманных расчетных схем. А с этим у нас далеко не все в порядке. По сути, наш инвестиционный сегмент – это тарифные решения, базирующиеся почти исключительно на субъективных факторах – представлениях чиновников о том, сколько должны зарабатывать инвесторы в отрасли, о том, кто должен нести риски, каковы должны быть цены и тарифы, и какой в итоге должна быть электроэнергетика в будущем. Но этот подход игнорирует тот факт, что вся остальная экономика является в основном рыночной и живет по объективным рыночным законам, которые часто не совпадают с представлениями чиновников, что и создает те самые дисбалансы и кризисы, которые мы наблюдаем и в электроэнергетике России, и в Казахстане. Причем глубина и масштаб этих кризисов прямо пропорциональны степени вмешательства чиновников в управление отраслью. В Казахстане, где Минэнерго и другие ведомства, по сути, напрямую управляют энергорынком страны этот кризис глубже. Но и Россия сегодня, с теми предложениями «радикальной реформы» в виде «новой редакции закона об электроэнергетике», движется именно в этом направлении.

Вообще, долгосрочное планирование – это прежде всего вопросы обеспечения долгосрочной надежности, или балансовой надежности – то есть того, что в СССР называлось бесперебойным электроснабжением. И долгосрочный рынок, и краткосрочные операции должны иметь в виду те особенности электроэнергии как товара, и те обстоятельства, которые делают этот товар уникальным – во-первых, его все еще нельзя хранить в значимых объемах, а во-вторых, он вездесущ с точки зрения его ценности для современной жизни, а значит должен быть социально доступен, и любые перерывы в электроснабжении должны быть исключительными исключениями из правил. Исходя из этого и строятся нормативы и стандарты надежности электроснабжения. При этом есть две крайние позиции в подходе к обеспечению бесперебойного электроснабжения, в зависимости от экономической разумности. Первая из них обеспечивать энергоснабжение экономики любой ценой – to keep lights on at any cost, а вторая – энергоснабжение по оптимальной цене – to keep lights on at least cost.

В нерыночном сценарии развития и отрасли, и страны в целом – о чем все громче говорят в последнее время в России – и который ближе к первой позиции – электроснабжение любой ценой, управление и планирование в энергетике осуществляется путем прямого участия государства в деятельности отрасли. Как это работает на практике, можно увидеть в том же Казахстане. Основные инфраструктурные компании там не только принадлежат государству, но и непосредственно управляются ими – в частности РФЦ, выполняющий роль фундамента нынешней модели Единого закупщика, является подведомственной организацией Минэнерго РК, которое само тоже является и хозяйствующим субъектом, и одновременно регулятором. Крупнейшие игроки рынка – Самрук Энерго, KEGOC. также являются по сути государственными компаниями, и управляются во многом по командам правительства, а планирование в них осуществляется в соответствии с его рекомендациями и указами Президента РК. В энергетике Казахстана в принципе нет четких правил, регламентирующих долгосрочное и среднесрочное планирование в отрасли, за исключением балансовых прогнозов на 7 лет, а то, что есть, это набор индивидуальных программ и механизмов, решающих те или иные задачи в текущей конъюнктуре приоритетов по в значительной мере субъективным решениям органов, управляющих энергетикой в данный период времени. Поэтому все эти программы, проекты по поручениям, часто оказывались и оказываются неэффективными и невыполненными, поэтому, в том числе, механизмы, на первый взгляд выглядящие как вполне рыночные, например, введенный в 2019 г так называемый рынок мощности, на деле не очень помогают отрасли в ее развитии. Реализуемая сегодня очередная программа «тариф в обмен на инвестиции», как некая панацея решения проблем растущего износа основных фондов, также, по сути, является во многом административной – и величина тарифа, и его параметры индексации в меняющейся и сложно прогнозируемой макроэкономической обстановке, и оценка результатов инвестиций путем непосредственного контроля со стороны правительственных органов – все это очень далеко от реальных инструментов для решения имеющихся проблем, поскольку не является устойчивым к внешним шокам механизмом в преимущественно рыночном экономическом пространстве. Отсюда и возникают постоянные просьбы участников рынка об увеличении тарифов, государственной поддержки и т. п., специального внерыночного финансирования со стороны банков и т. д., ориентированные на решения каких-то очень важных, но при этом, по большому счету, частных задач. Конечно, нельзя сказать, что в целом планы по развитию энергосистемы РК, разрабатываемые KEGOC и Минэнерго, необоснованны или нерациональны с точки зрения планов по развитию страны в целом, но в отсутствие стабильных и четких правил планирования, в отсутствие объективных экономических стимулов и механизмов, устойчивых к неизбежным рыночным и технологическим изменениям, слабо прогнозируемых на долгосрочных горизонтах, они вряд ли могут служить надежной основой для решения всех стоящих перед отраслью задач.

При этом нельзя сказать, что Казахстан не стремится к внедрению рыночных механизмов как средства достижения поставленных целей, по крайней мере на декларативном уровне. Так, в одном из основополагающих документов последних лет, определяющем в том числе вектор развития электро и теплоэнергетики страны – Стратегии достижения углеродной нейтральности к 2060 году – прямо сказано, что энергетика Казахстана будет трансформироваться на основе рыночных механизмов. "…экономически оптимальная политика позволит рынкам определять цены, которые будут учитывать все капитальные, операционные и экологические затраты, мотивировать рациональное и бережное использование ресурсов и стимулировать частные инвестиции в энергоэффективность и переход на альтернативные виды топлива. Кроме того, ценообразование на выбросы ПГ интернализирует экологические издержки углеродоемкой продукции и стимулирует инвестиции в ВИЭ и низкоуглеродные технологии производства. В то же время значимая цена на выбросы ПГ приведет к получению государственных доходов, которые могут быть перераспределены для поддержки декарбонизации и предоставления преференций для "зеленых" проектов".

Однако пока это в основном всего лишь слова и лозунги, неподкрепленные реальными действиями по реформированию отрасли. Пока под рыночными механизмами в Казахстане понимается простой опережающий рост тарифов – «доведение тарифов до рыночных значений», и именно это можно наблюдать в последние 2 с лишним года. Оптовые цены в Казахстане сегодня достигают 35–40 тенге за кВтч, то есть примерно 6–7 руб./ кВтч и продолжают расти, в то время как при введении механизма Единого закупщика в июле 2023 года они составляли 13 –14 тенге за кВтч. Дальнейшие планы по вводу новых и модернизированных объектов генерации и развития сетевого комплекса, если ничего не изменится в текущей модели рынка, приведут к росту цен оптового рынка в 50-60 тенге за кВтч на горизонте 2028–2029 года, что сделает экономику Казахстана тотально неконкурентоспособной на постсоветском пространстве. Исключение, возможно, составят некоторые горнодобывающие предприятия и иностранные проекты в нефтегазовом секторе, поскольку они в основном используют собственные электроэнергетические ресурсы. Примерно треть производства и потребления в Казахстане не участвует в общем энергорынке, что создает значительные перекосы как в экономике отрасли, так и в страны в целом.

Планирование, регулирование и управление в электроэнергетике.

Опыт постреформенных стран.

Но вернемся к планированию и рыночному, а не административному управлению в отрасли. В конкурентной рыночной модели отрасли вопросы планирования, как и управления остаются важными – во всех странах с рыночной электроэнергетикой есть долгосрочное и среднесрочное планирование, но превалирует другой принцип – обеспечение надежности электроснабжения при наименьших затратах.

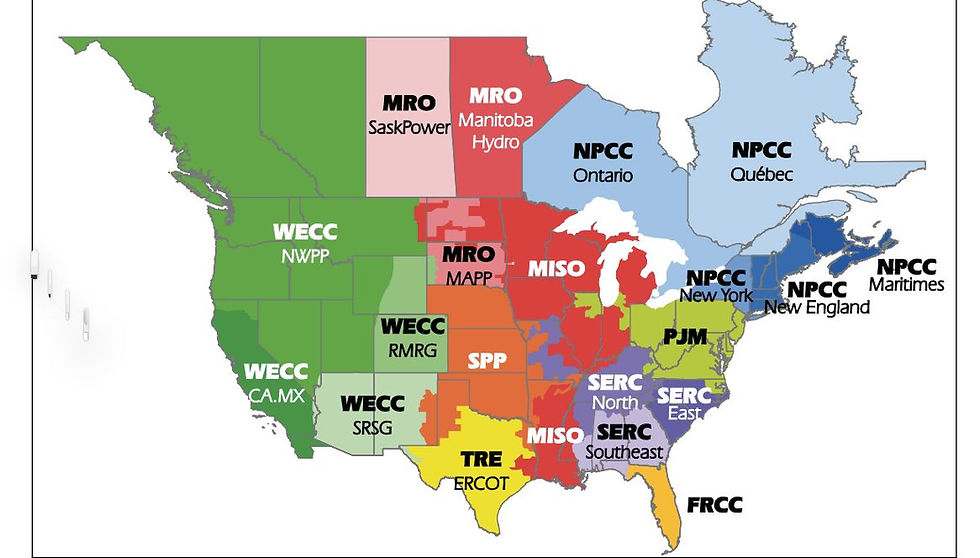

В США это, прежде всего, планы по развитию магистральных сетей, интерконнекторов на федеральном уровне, в сочетании с решениями по размещению объектов генерации и стандартами по внедрению ВИЭ на уровне штатов. В штатах с регулируемыми рынками, где работают вертикальные энергокомпании – utilities, планирование в энергетике тесно связано с общим развитием и планированием в конкретных штатах, и происходит под надзором их регулирующих органов – PUC – public utilities commissions. Сам статус энергокомпаний, как публичных (public utilities), подразумевает очень тесное сотрудничество с государственными органами (в данном контексте штатными) как в планировании, так и в управлении электроэнергетикой.

Более сложная история в межштатных юрисдикциях с конкурентными рынками, сформированными в 90-х и 2000-х годах. Там не всегда интересы либерализованных рынков – RTO и ISO сходятся с интересами штатов, особенно в части ускоренного перехода на ВИЭ, на этот счет идут оживленные дискуссии и споры, в т.ч. и судебные, а проблемы больших очередей на подключение в связи с отставанием развития сетей от вводов новой генерации выходят на уровень FERC, выпускающей по этому поводу специальные приказы, и со стороны экспертного сообщества звучат предложения дать ей больше полномочий в перспективном планировании. В Европе это четкие 10 летние планы по развитию сетей (TYNDP – Ten Years Network Development Plans) и 14- летние сценарии и планы по генерации для обеспечения балансовой надежности (SO&AF – Scenario Outlook and Adequacy Forecast), в России – до недавнего времени децентрализованные Схемы и Программы развития СиПР по регионам с последующим сведением в единую СиПР по стране отрасли вместе с Генеральной схемой размещения объектов энергетики, замененные в 2022 году на централизованное планирование в ведении Системного оператора – (6-летние CиПР и 18-летняя Генсхема), наряду со разрабатываемыми Минэнерго Стратегиями развития отрасли. В зависимости от степени рыночности тех или иных юрисдикций, планирование в разных странах отличается, например в США это общие guidelines со стороны регуляторов, уведомления (notices), например, 2022 Transmission Planning Notice of Proposed Rulemaking (NOPR), где речь идет о перечне тех или иных критериев необходимости модернизации или расширения существующих магистральных сетей. Или это могут быть приказы FERC по тем или иным вопросам (например Order 2222 о необходимости допуска распределенных ресурсов к рынкам мощности для их интеграции в энергосистемы) и т.п.

На их основании операторы рынков RTO и ISO разрабатывают дорожные карты, долгосрочные планы по развитию, анализы проблем и их решения и т. д. Например, процесс планирования в MISO в 2022 года выглядел следующим образом:

1. Develop scenario-based Futures with load forecast, generation forecast, and siting results.

2. Develop models utilizing Futures and test system performance.

3. Identify potential transmission issues.

4. Propose solutions to issues.

5. Develop models with proposed solutions and evaluate the effectiveness of various solutions.

6. Recommend preferred solutions for MTEP implementation.

7. Apply appropriate cost allocatio

При этом в США планирование сильно индивидуализировано по регионам, FERC наряду c DOE и NERC дают лишь общие рекомендации для RTO и ISO, оценивают риски и предлагают варианты решений, которые часто оспариваются рыночными ассоциациями (а в некоторых штатах как например в Техасе, FERC вообще не обладает юрисдикцией), управление рынками осуществляется самими участниками рыночных юрисдикций, государство и штаты участвуют в наблюдательных советах, но имеют там в основном совещательные полномочия и политическое влияние.

В ЕС ситуация также сильно зависит от страны, но есть общие принципы и в планировании, и в управлении и регулировании рынков. Особенностью является общее планирование в субрегионах ЕС – Nordic market и Baltic countries, Центральная Европа, Северо-Западный регион и т. д., что связано с очень высокой степенью интеграции рынков в ЕС и их продвижением к цели построения Единого рынка электроэнергии IEM в EC в целом.

Долгосрочная балансовая надежность определяется, как правило, совместно по группам стран, также планируется и перспективное развитие сетей.

Ввиду преобладающей модели net pool с самодиспетчированием и добровольным участием в биржевой торговле, долгосрочное планирование генерации в значительной степени рыночное, за исключением самых крупных проектов, например АЭC, где вмешательство властей всегда очень велико. Аналогичная картина характерна и для UK. Однако в плане управления рынками и регулировании влияние общих правил и стандартов, разрабатываемых на уровне ЕС под эгидой ассоциаций системных операторов (ENTSO–E), регуляторов (ACER) и т. п. очень велико. Этим объясняются и общая очень высокая степень схожести в дизайнах энергорынков стран ЕС, а также требования к кандидату в ЕС о приведении их моделей рынков в соответствие с моделью IEM. Именно поэтому в консалтинговых проектах почти везде наблюдается монополия консультантов из Nord Pool, или иногда олигополия Nord Pool и EPEX – второй по размерам биржи в ЕС. С точки зрения системы управления рынками, преобладающую роль играют TSO, которые хоть и являются государственными, но ведут независимую рыночную политику, руководствуясь парадигмой to keep lights on at least cost. Этим же принципом руководствуются и регуляторы в ЕС и UK, являясь независимыми и, как и в США, отражают интересы действующих политических властей с некоторым лагом (назначаются правительствами по результатам выборов). Политическая культура западных стран обеспечивает такую независимость регуляторов и органов управления отраслью в целом.

Другая ситуация в России. Здесь планирование, регулирование и управление в отрасли тесно связаны с общегосударственными планами развития, а электроэнергетика, несмотря на проведенную реформу и создание, в общем и целом, конкурентного энергорынка, по-прежнему, воспринимается в первую очередь не как бизнес, а как жизнеобеспечивающая отрасль экономики, со всеми вытекающими социально-политическими ограничениями и тенденциями развития. Именно поэтому, в том числе, первоначальная модель планирования в отрасли, принятая во время рыночной реформы и основанная на принципе снизу-вверх, с большой степени свободы в планировании энергообъектов на региональном уровне, была в 2022 году заменена на централизованную – сверху -вниз, главенствующую роль в которой играют Системный оператор и Минэнерго. В условиях во многом недостроенных рыночных механизмов, в частности на рынке мощности, играющем главную роль при долгосрочном и среднесрочном планировании, в системе управления, где регуляторы не являются независимыми по определению в силу политических традиций и текущих трендов, принцип to keep lights on at least cost во значительной степени трансформирован в to keep lights on at any cost. Сегодня, когда в условиях ограничений и дорогого капитала неработоспособность текущей модели рынка стала окончательно очевидной (хотя это просматривалось уже во второй половине 2010 годов), отрасль оказалась на развилке и в пространстве, и во времени. Уже нельзя плыть по течению, отодвигая этот выбор, пытаясь, что называется, усидеть на двух стульях, делая вид, что у нас есть рынок в инвестиционном сегменте, но при этом на самом деле все вопросы решать на так называемом «правкоме» – Правительственной комиссии по электроэнергетике. И именно поэтому сегодня и возникли пресловутые инициативы Минэнерго, призванные найти выход из этого тупика. К сожалению, по моему мнению, «дверь», которую пытается открыть Минэнерго, ведет не вперед к прогрессу, а назад, в очередной, хотя и другой, тупик.

А между тем у нас есть указатели на «правильную дверь». Ведь конкурентный рынок в России, хотя и с изъянами был создан в операционном сегменте, и работает, а система планирования является достаточно четко организованной на нормативном уровне и очень подробной. Основными ее проблемами в предыдущие годы были как раз противоречия, характерные для рыночной экономической среды – между достаточно хаотичными региональными планами и выстроенными национальными. Особенно это ощущалось и ощущается до сих пор в сетевом строительстве, поскольку часто региональные власти, не будучи достаточно компетентными в вопросах энергетики и стремясь нарастить свое общее влияние через привлечение инвестиций в слабо проработанные проекты развития на подведомственных территориях, продвигали необоснованные решения в энергетике, приводившие в итоге либо к долгостроям, либо и к вовсе потерянным активам – пустым подстанциям и ЛЭП в никуда. Кроме того, региональные власти часто создавали альтернативные сетевым филиалам Россетей объединенные электросетевые компании на базе бывших коммунальных городских сетей, а затем, организовывали конкуренцию за прибыльные инвестпрограммы, иногда нездоровую, иногда реальную, но в любом случае вызывающую отрицательную реакцию на федеральном уровне как по политическим, так и по экономическим причинам. Экономические причины были обусловлены, прежде всего, котловым способом тарифообразования в регионах, при котором региональную НВВ под прайс кэпом, формируемым социально-политическими факторами, делят все компании региона, и чем их больше, тем меньше достается средств каждой из них. Этот способ в принципе не очень эффективен, особенно в крупных регионах, поскольку порождает внутреннюю перекрестку в сетевых тарифах и подавляет объективные инвестиционные сигналы. Но его не только не собираются менять или как-то усовершенствовать, а наоборот – Россети продвигают единые тарифы в макрорегионах, что конечно не идет на пользу рыночной эффективности. Понятно, что в целом режим централизации и вертикализации планирования в энергетике, как и в управлении, в последние 10 лет в России стал очень созвучен политическим трендам в стране, и потому решение о переходе на новую систему планирования с 2023 года было вполне ожидаемо и логично.

Горизонты планирования в энергетике России хотя и простираются на 15–25 лет в виде 18-летней Генсхемы размещения объектов и 25-летних Стратегий, сегодня эффективно ограничиваются гораздо более детальными СиПР на 6 лет вперед,

что в принципе хорошо корреспондирует с реалиями рыночной экономики в целом в быстро меняющемся мире. Как показывает опыт практически всех документов с более чем 7-8 летними, долгосрочными прогнозами и планами в энергетике, не имеющих обязательных целей и параметров, начиная со Стратегий развития и заканчивая энергобалансами, точность прогнозов в них довольно низкая, поскольку всегда имеется значительное влияние различных внешних факторов, не поддающихся корректной оценке в перспективе 10 лет и более. Генеральная схема размещения объектов электроэнергетики с горизонтом в 18 лет — это более статичный документ, поскольку оценивает сценарии по действующей и будущей генерации, со сроками службы от 20–25 лет и выше. Тем не менее, в России есть сторонники увеличения сроков планирования СиПР до 15–20 лет, в частности, такие мнения высказывают представители гидрогенерации, которые справедливо указывают, что для технологически нейтральных отборов с участием ГЭС планирования на 5–6 лет недостаточно.

В целом в развитии сетей и перспективном размещении объектов генерации в России сегодня преобладают административные методы и решения, хотя и основанные на экономических расчетах Системного оператора, базирующихся, в свою очередь, на текущих ценах и представлениях о том, что эффективно и целесообразно, а не на рыночном поведении самих субъектов электроэнергетики с соответствующим распределением рисков, выгод и обязательств. Например, магистральные сети не участвуют в рынке мощности, в отличие от американских и британских (и частично европейских) юрисдикций, поэтому вариации развития сетей как альтернативу строительства новой генерации при планировании рассматривают в ручном режиме, исходя из многофакторного анализа. Для новой генерации в России существует специальный механизм – конкурентный отбор мощности новых генерирующих объектов (КОМ НГО), конструкция которого построена на все том же, широко применяемом с конца нулевых, механизме Договоров предоставления мощности – ДПМ для строительства и модернизации генерирующих объектов. При этом места размещения таких объектов, как и в первоначальном ДПМ, определяются Системным оператором и Минэнерго на основе имеющейся информации по текущим и будущим нагрузкам для достижения баланса спроса и предложения. Конечно, объекты по первой программе ДПМ 2008 - 2018 гг., размещение которых основывалось еще на Генсхеме времен СССР и неточных рыночных данных, которые давала дореформенная модель электроэнергетики, с точки зрения пространственной востребованности вводились в строй с гораздо большими ошибками, чем сегодня, когда краткосрочный конкурентный рынок по узловой модели дает более или менее точные ценовые сигналы о том, где именно нужны те или иные мощности и каков должен быть их характер (базовые, пиковые, какое топливо и т.д., с учетом в т.ч. и иных факторов, например ВИЭ повестки). Однако суть ДПМ остается прежней – это, по существу, тарифные инструменты реализации долгосрочного планирования в генерации, схожие с RAB регулированием в сетевом комплексе – механизмы гарантированного возврата по инвестициям с рисками, почти на 100% возложенными на потребителей.

Эти риски связаны как с ошибками в планировании, осуществляющемся преимущественно в ручном режиме СО, поскольку рынок мощности в России с 2015 года был практически полностью оторван от пространственных факторов, и формируется по общим ценовым зонам рынка, а не по зонам свободного перетока мощности, так и с внешними факторами, которые в принципе трудно предусмотреть (например геополитика, санкции, стихийные бедствия, пандемии и эпидемии и т.п.). Это касается и проектов модернизации в России в рамках плановых решений по обновлению парка генерации, так называемого КОММод – конкурентные отборы мощности для модернизации. На выходе здесь также заключаются принудительные договоры с потребителями о предоставлении мощности со сроками платежей 10–15 лет с расчетной рентабельностью, позволяющей окупить проекты гораздо раньше. Правда, в случае с КОММод отборы проводятся по общему показателю эффективности, который включает и плановые доходы на других сегментах рынка, не только мощности, что создает стимулы для повышения эффективности генерации за счет снижения опексов.

Однако и здесь, как и в случае с ДПМ, внешние факторы имеют очень большое значение – в России все эти механизмы во всех сегментах в настоящее время работают очень плохо, это хорошо видно по отборам 2024 -2025 гг., в том числе последним, где конкуренция за проекты модернизации просто отсутствует. По ранее заключенным договорам генераторы просят отмену штрафов в связи с резким и непредсказуемым ростом цен в энергомашиностроении и сопутствующих секторах, отсутствии возможностей импорта и т.п. Откладывание очередных конкурсов КОММод ведет и к отсрочкам КОМ, поскольку эти отборы взаимоувязаны по спросу – вывод части генерации на модернизацию увеличивает объемы спроса на КОМ, как и отборы по новой генерации КОМ НГО также влияют на долгосрочный прогнозный спрос. И предлагаемые сегодня Минэнерго меры по созданию специального оператора инвестиционного процесса в виде подведомственной компании монопольной Росэнергопроект, наряду с таким же финансовым оператором для централизованного кредитования, взятие под свой непосредственный контроль всей «перспективы» в отрасли – это ни что иное, как ответ на текущий кризис модели функционирования электроэнергетики, попытка его решения проверенным административным путем «как в Китае», но на самом деле как в СССР или в нынешнем Казахстане.

Между тем, проблемы российского рынка состоят, в первую очередь, как раз в недостаточной конкурентности инвестиционного сегмента, где практически все новые вводы, как и модернизационные проекты (многие из которых заключаются в простом продлении ресурса “старых” мощностей, устаревших морально и технологически, без какого-то значимого роста эффективности), строятся вне конкурентного рынка мощности по программам ДПМ, жестко разделенного на КОМ старой генерации, и инвестиционный ДПМ сегмент. Именно это приводит к ситуации, в которой долгосрочное планирование в отрасли остается оторванным от рыночных реалий, без конкуренции между новыми (модернизированными) и старыми мощностями, что в свою очередь ведет к неоптимальным решениям как в перспективном выборе тех или иных ресурсов, так и в их размещении в энергосистеме, бесконечным откладываниям и отменам отборов под влиянием тех или иных событий, связанных с резкими изменениями внешних факторов, например, макроэкономической и геополитической обстановки. При этом за такого рода ошибки и провалы в функционировании энергорынка в любом случае в итоге платит потребитель. Примеров на этот счет предостаточно – начиная с избыточной генерации в Калининградской области и других регионах, по которым несколько раз менялись решения, различные надбавки в цене мощности для перекрестного субсидирования других регионов, грубо попирающие рыночные принципы распределения затрат и искажающие ценовые сигналы, и заканчивая нынешними предложениями о введении принципа take or pay в расчетах за сетевые услуги, а теперь уже и генерации. Тем не менее, при всем этом, сама структура долгосрочного планирования в России хорошо отстроена и может работать эффективно, если в основе принимаемых решений будут рыночные сигналы, а не субъективные подходы. И в этом смысле, она может служить примером Казахстана при переходе на рыночный сценарий, за исключением того, что требуется ее существенная переработка, как раз в плане опоры на рыночные сигналы и механизмы.

Обсуждая инициативы Минэнерго по усилению его роли в инвестиционных процессах в отрасли, надо отметить, что с точки зрения управления отраслью в России сегодня уже имеется существенный перекос в пользу доминирования государства, хотя на заре реформ целеполагание в этой части было совсем иным. Отраслью управляет гос-во в лице Минэнерго, как уполномоченного органа, а также ряд других регулирующих органов – ФАС в части тарифных решений и антимонопольного надзора, Минэкономразвития – в части координации экономических прогнозов и рыночного развития, Минпромторг – в части энергомашиностроения и технологического развития. Реформа электроэнергетики подразумевала, что в основном отрасль будет управляться Советом рынка – некоммерческой ассоциацией с широкими полномочиями, сходной по структуре с американскими RTO и ISO, где представлены все участники рынка, а также регуляторы, которая будет осуществлять расчеты на рынке, руководить его развитием и операциями. Но в реальности Совет рынка постепенно превратился в некий придаток Минэнерго, занимающийся в основном прогнозами, проведением обсуждений среди участников по ключевым вопросам рынка, рутинным регулированием отрасли через многочисленные регламенты – своего рода “парламентом” электроэнергетики страны, но без реальных прав, поскольку доминирующие позиции в Совете рынка занимают опять же представители министерств и ведомств, а также госкомпании, действующие по поручениям и инструкциям гос-ва. Самые важные решения, касающиеся ключевых проблем электроэнергетики принимаются специальными комиссиями при Правительстве (Правкомиссия) и при Президенте (Президентская комиссия по ТЭК).

Центральную роль в управлении рынком и в технологическом, и в экономическом планировании играет государственная компания СО ЕЭС, отделенная, в отличие от Казахстана и европейского подхода, от прямого управления и эксплуатации магистральными сетями, как и от американского варианта, где собственно некоммерческие организации – RTO или ISO и являются системными операторами, (то есть в российской конструкции это должен бы быть Совет рынка). СО в России управляет срочными операциями на рынке с начала процесса выбора состава включенного генерирующего оборудования (ВСВГО) за несколько дней до заявок на РСВ, затем отдает эстафету АТС по РСВ, и снова принимает ее в момент фактических операций на балансирующем рынке электроэнергии. На рынке мощности СО ЕЭС вместе с Минэнерго и другими ведомствами организует и проводит отборы по мощности – КОМ (старой генерации), КОМ НГО (новой генерации), КОММод – модернизационных проектов. Первым проходит КОММод на 3 года вперед, затем КОМ старой генерации с учетом снижения предложения от выбывающих на время модернизации мощностей. Часть спроса КОМ все еще закрывается проектами первой волны ДПМ, по которым идут платежи потребителей, а также генерацией по КОМ НГО и выполненными проектами КОММод, которые оплачиваются по своим ценам и никак не конкурируют со старой амортизированной генерацией, цена для который устанавливается по балансу спроса и предложения. При этом кривая спроса спроектирована таким образом, что фактически отражает необходимую валовую выручку действующей генерации за вычетом объемов, покрываемых ДПМ проектами, КОММод и КОМ НГО, то есть, по сути, это общий допустимый расчетный тариф. Все инвестиционные сегменты вкупе также до последнего времени были ограничены сверху социально-политическим прайскэпом непревышения прогнозной инфляции в стране, с учетом стоимости мощности старой генерации.

Таким образом, в России, несмотря на существующее в некоторых кругах мнение о том, что в стране есть полноценный конкурентный рынок в электроэнергетике, хоть и некоторыми недостатками типа наличия политических надбавок и т.п, на самом деле более или менее эффективно функционирует только краткосрочный рынок, в то время как долгосрочный сегмент – инвестиционный процесс в основном основан на административных решениях и внерыночных, тарифных, по своей сути, подходах и сегодня демонстрирует свою неработоспособность. Попытки его как-то улучшить в рамках текущей модели, о чем в последнее время говорят некоторые специалисты, имеющие за плечами в основном опыт финансирования проектов ДПМ, и потому в этом смысле обладающие туннельным зрением, обречены на провал. Это хорошо видно по результатам программы ДПМ КОММод, принятой в 2019 году ровно в той же парадигме представлений о том, что менять модель инвестиционного сегмента рынка коренным образом «не время», нужно только ее слегка подкорректировать, а там посмотрим. В итоге были потеряны очередные 5–7 лет, а воз и ныне там. Последние конкурсы КОММод показали полную неработоспособность этого сегмента рынка, как, впрочем, и другого – ДПМ КОМ НГО, где Правительству приходится назначать инвесторов, а параметры доходности устанавливаются по -принципу, сколько надо, столько и будет.

ДПМ не работают, что взамен?

Напомним, что механизм договоров предоставления мощности ДПМ, изначально придуманный как обязательства генерирующих компаний при приватизации по строительству намеченных ранее (во многом по еще советским планам) объектов генерации, впоследствии превратился в доходный низкорисковый инструмент гарантированного возврата инвестиций для владельцев генерации и получил широкое распространение во всех инвестиционных проектах, вытесняя рыночные механизмы. Основание для его применения базируются на постулате, что при высокой инфляции и более широко – высокой стоимости капитала – конкуренция между новой и старой мощностью невозможна, поскольку инвестиции не окупаются в разумный срок только за счет показателей эффективности новой мощности по сравнению со старой, как это происходит в других странах. И это действительно так. Еще одной причиной являются регулируемые цены и тарифы на газ, как основное топливо тепловой генерации, определяющей цены на рынке. Относительно низкие цены на первичное топливо снижают эффект от увеличения кпд и соответствующего снижения переменных опексов новых и модернизированных мощностей. Во свое время в дискуссии о пользе первой программы ДПМ в России на аргумент ассоциации Сообщества потребителей, объединяющей крупную промышленность, о том, что рынок оплачивает завышенную доходность генерации в течение 10-15 лет, построенной по ДПМ, которая окупилась за 7-8 лет, ассоциация Сообщества производителей энергии, объединяющая в основном тепловую генерацию, отвечала, что в за время программы цены на газ выросли намного больше, чем стоимость электроэнергии, как раз благодаря вводам высокоэффективных парогазовых блоков с существенно меньшими удельными расходами топлива. Иначе говоря, переплаты на рынке мощности, по мнению производителей, с лихвой окупались в итоге на рынке электроэнергии за счет общего снижения цен. На самом деле, это не всегда и не вся правда, поскольку административно спланированная программа ДПМ (также как и КОММод позднее) привели и приводят к существенному избытку предложения, и поэтому замыкающими цену на РСВ часто становятся не самые дорогие старые паросиловые мощности и ТЭЦ, а новые ПГУ, которые, по сути, каннибализируют друг друга, в то время как старая генерация либо остается в работе в режиме вынужденной, по технологическому(ТЭЦ) или техническому минимуму (ГРЭС), либо снижает КИУМ и становится убыточной. При этом в силу различных причин вывести ее из работы в условиях России очень сложно.

Сегодня, когда ряде энергорайонов и энергоузлах стали появляться признаки грядущего дефицита, механизм ДПМ как основа функционирования инвестиционного сегмента рынка показывает свою неработоспособность в условиях быстро меняющихся внешних факторов. И не только потому, что это нерыночный по своей природе механизм, разрушающий главное предназначение рынка мощности как такового – обеспечение выбора наиболее эффективных решений и ресурсов за счет конкуренции, но и потому что на протяжении многих лет он создавал иллюзии, что в отрасли все в порядке, можно спать спокойно, у нас большой нас профицит, старые станции модернизируются, новые строятся. И вдруг внезапно, в 2024 году на фоне роста экономики, радужных прогнозов при одновременно высокой инфляции, выяснилось, что это не так. И ведущие спикеры отрасли заговорили о якобы 25 ГВт-ном дефиците, и о том, что у нас оказывается на рынке нет надежных инструментов и механизмов этот дефицит достойно встретить и ликвидировать. А потому, мол, рынок не работает, и нужна радикальная перестройка в сторону административных централизованных инструментов и механизмов.

Перестройка, на мой взгляд, действительно нужна, но для движения ровно в противоположном направлении. Для того, чтобы, наконец, построить рынок во всех сегментах и секторах – как полноценный, живой, устойчивый и адаптивный организм. Нужны реформы и в организации рынка генерации, и в архитектуре и тарифном регулировании сетевого комплекса, в интеграции в рынок и энергосистему распределенных ресурсов, в инструментах для гармоничного развития ВИЭ, не мешающего рынку в целом. Но главное, для того, чтобы выскочить из этой нашей ДПМ ловушки в инвестиционном процессе (как бы эти конструкции не назывались, они сводятся к гарантированному возврату инвестиций с заданной доходностью и, по сути, мало отличаются от долгосрочного тарифа) с разорванным конкурентным пространством новой и старой генерации, чтобы решить проблему внешних макроэкономических факторов, мешающих конкуренции в отрасли, нужно разработать модель единых по настоящему конкурентных конкурсов на несколько лет вперед для новой и старой генерацией с субсидированием стоимости капитала по определенной методике для новых и модернизационных проектов за счет специальной надбавки в цене мощности для всего рынка. Таким образом, рынок мощности станет, наконец, выполнять свое основное предназначение – площадки для общерыночной, технологически нейтральной конкуренции между старой и новой генерацией (ресурсами), поощряя эффективность объективными инструментами – ценой с учетом прогнозных доходов на других сегментах, отвязанной от завышенной стоимости капитала в силу макроэкономических причин.

Как это работает.

В год T–4(5)проводится единый отбор под прогнозный спрос между всеми проектами, новыми и старыми, в т.ч. сетевыми, ВИЭ по твердой мощности (UCAP – unforced capacity), а также в дальнейшем интегрированными DERs, при условной стоимости капитала не выше среднемировой (10-12% – корректируется на основании макроэкономических параметров, ставок ЦБ, курсов валют, доходностях суверенных бумаг и т.д.) и устанавливается единая цена на год Т. Разница между фактической стоимостью капитала в среднем по стране (эталон) и условной ставкой будет распределяться в виде платежа за мощность на весь рынок (с возможным дисконтом за счет бюджета и/или налоговых льгот). Старые активы подают только ценопринимающие заявки (возможно с опционом надежности, при котором цена мощности связана с ценой отсечения на РСВ – srike price, выше которой старые ресурсы возвращают выручку на рынок), цены устанавливаются новыми проектами.

Далее, в год Т–2 и Т–1, по спросу в год Т проводятся корректировочные отборы среди старых (и, по желанию, готовых к эксплуатации модернизированных) ресурсов по схеме опционов надежности с тем, чтобы точнее покрыть спрос с заданным уровнем надежности, с учетом более точной информации по выводам (в модернизацию или выводы из работы) и планируемым вводам (например, отставание строительства в виду каких-либо причин) к году Т.

Цена корректировочного аукциона на понижение от прайскэпа единой цены Т может быть уменьшена (если желающих получить цену за мощность ресурсов стало больше, чем выбывших – такое возможно только при значимом профиците, и непопадании части объемов старой мощности в первоначальный отбор из-за каких-то процедурных моментов, участии генерации, обычно предпочитающей работать на розничном рынке по прямым договорам, неуспешного вывода старой мощности из работы и т.п.). В этом случае вся старая мощность (кроме модернизированной) получит эту новую уменьшенную цену, в то время как новая мощность останется с ценой, зафиксированной в год Т–4 (транслируемая на потребителей цена мощности при этом усредняется, плюс добавка за стоимость капитала). В противном случае, при дефиците или балансе (небольшом профиците), цена останется прежней – максимальной. Цена Т-4 для новой генерации фиксируется по желанию на 10 лет или на 4 года – до следующего аукциона после ввода, а в дальнейшем она может перейти в разряд старой генерации и “испытать счастье” в случае общего роста цен на рынке. Модернизационные проекты конкурируют с новой генерацией по цене в общем отборе, но с возможностью фиксации цены на 5–6 лет, в отличие от новых проектов на 10 лет. Стоимость капитала распределяется на весь рынок аналогично новым проектам.

Такой подход – прямая конкуренция модернизации, новых ресурсов и сетевых проектов с дифференциацией по зонам свободного перетока будет максимально снижать цены строительства, новые станции на greenfield будут строиться только в случае непокрытого спроса посредством модернизации и более дешевых сетевых проектов (а в дальнейшем и распределенных ресурсов DERs, включая деманд респонс).

Регуляторы при этом рассчитывают допустимые объемы новых проектов и модернизации исходя из прогнозных показателей роста цены на электроэнергию за счет возмещения стоимости капитала через рынок (с учетом бюджетного субсидирования и т. п.) Это означает, что часть самых дорогих проектов даже при дефиците может отсекаться через прайскэп, что дает контроль над ростом цены на мощность.

Рынок мощности должен выполнять свои задачи повышения эффективности ресурсов, обеспечивая приоритет для новой и модернизируемой генерации, стоимость входа на рынок, которых будет определяться не инфляцией и макроэкономическими ограничениями, а исключительно их способностью быть конкурентными на всех сегментах рынка – РСВ, ВДР, БР и РМ. Такая конструкция рынка обеспечит объективное рыночное планирование ресурсов на горизонтах 5-8 лет, оставляя регуляторам достаточные рычаги воздействия для проведения целенаправленной политики в плане поддержки нужных ресурсов и сдерживания цен (конкуренция на всех сегментах – выигрывают более универсальные ресурсы, применение опционов надежности для старых ресурсов – сдерживание колебаний цен, отсечение самых дорогих проектов по макроэкономическим показателям и т.п.) Издержки, связанные с макроэкономическими факторами, будут справедливо распределены на всех потребителей пропорционально их потреблению мощности. При этом электроэнергетика наконец выберется из ловушки нерыночных конструкций в инвестиционном процессе. Возможны и другие нюансы и детали, но главное должно быть неизменным, принцип прямой конкуренции новых и старых ресурсов.

Участие государства в управлении отраслью должно быть максимально выражено через регуляторный, а не административно-хозяйственный функционал, за исключением может быть самых крупных проектов, таких как АЭС и ГЭС (ГАЭС), предназначенных не только для энергетических, но и водохозяйственных целей. Уверен, что именно такой подход нужен сегодня в отрасли, стоящей на пороге очередных трудных, но необходимых реформ.

Только полноценный конкурентный рынок сможет решить стоящие перед электроэнергетикой грандиозные задачи в текущих непростых условиях. Это относится в одинаковой степени и к России, и к Казахстану.

Комментарии